【まとめ】個人事業主の青色申告

確定申告がなぜ必要なのか(必要性)

確定申告とは

確定申告とは、1つの課税期間に対する税負担を最終的に「確定」させるために行なう申告のことをいいます。「確定申告」は、予定申告あるいは中間申告などと対の意味があります。

源泉徴収や予定納税により納めた税金は、1年分の所得税額を推定して徴収されたものにすぎません。確定申告によって、正しい所得税額を計算し、申告します。

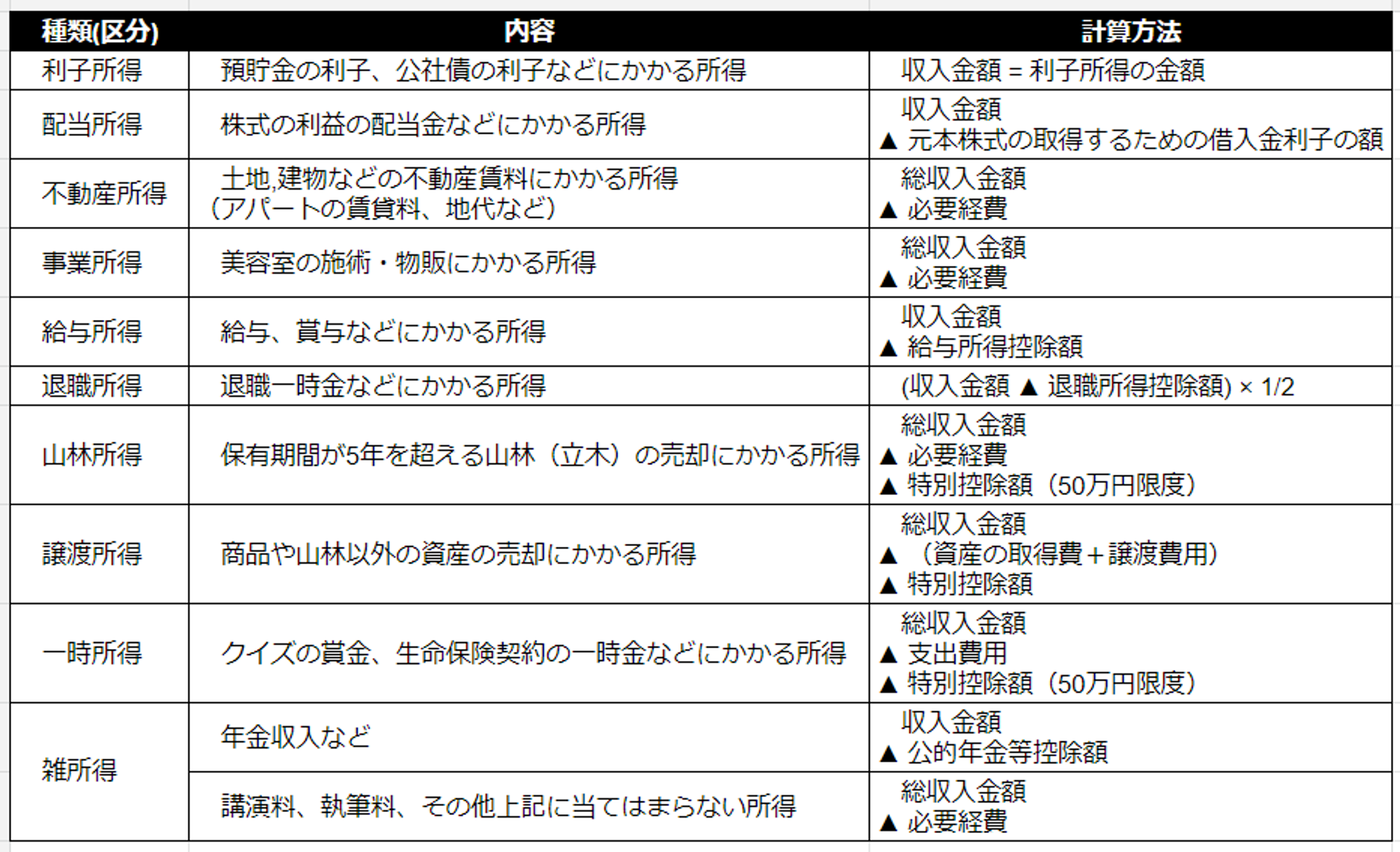

収入の種類

所得の種類はその発生形態などに応じて10種類に分類されます。 所得税は、その種類に応じた方法により各所得ごとに計算されます。 確定申告が必要か否かの判定は、この10種類に分類された収入の種類に応じて行います。

所得の分類と計算方法

なお、「▲」はマイナスという意味です。

確定申告が必要かどうか

原則として、「給与所得」のみを得ている場合は確定申告は不要です。 勤務先の美容室や会社は、従業員に「給与」を支払う際に所得税を天引きし、 さらに「年末調整」で1年分の所得税の精算を行い、納税を済ませているからです。

例外として、以下に1つでも当てはまる場合は、ご自身で確定申告を行わなければなりません。 ・年収が2000万円を超えている場合 ・勤務先にて年末調整が未済の場合 ・2ヵ所以上から給与の支払を受けており、年末調整未済の給与所得が20万円以上ある場合 ・「給与所得」以外の所得金額が20万円以上の場合 ・医療費控除など、年末調整の対象外の所得控除を受ける場合

年末調整の対象外の所得控除

- 医療費控除

- 寄付金控除

- 雑損控除

- (初年度のみ)住宅借入金等特別控除

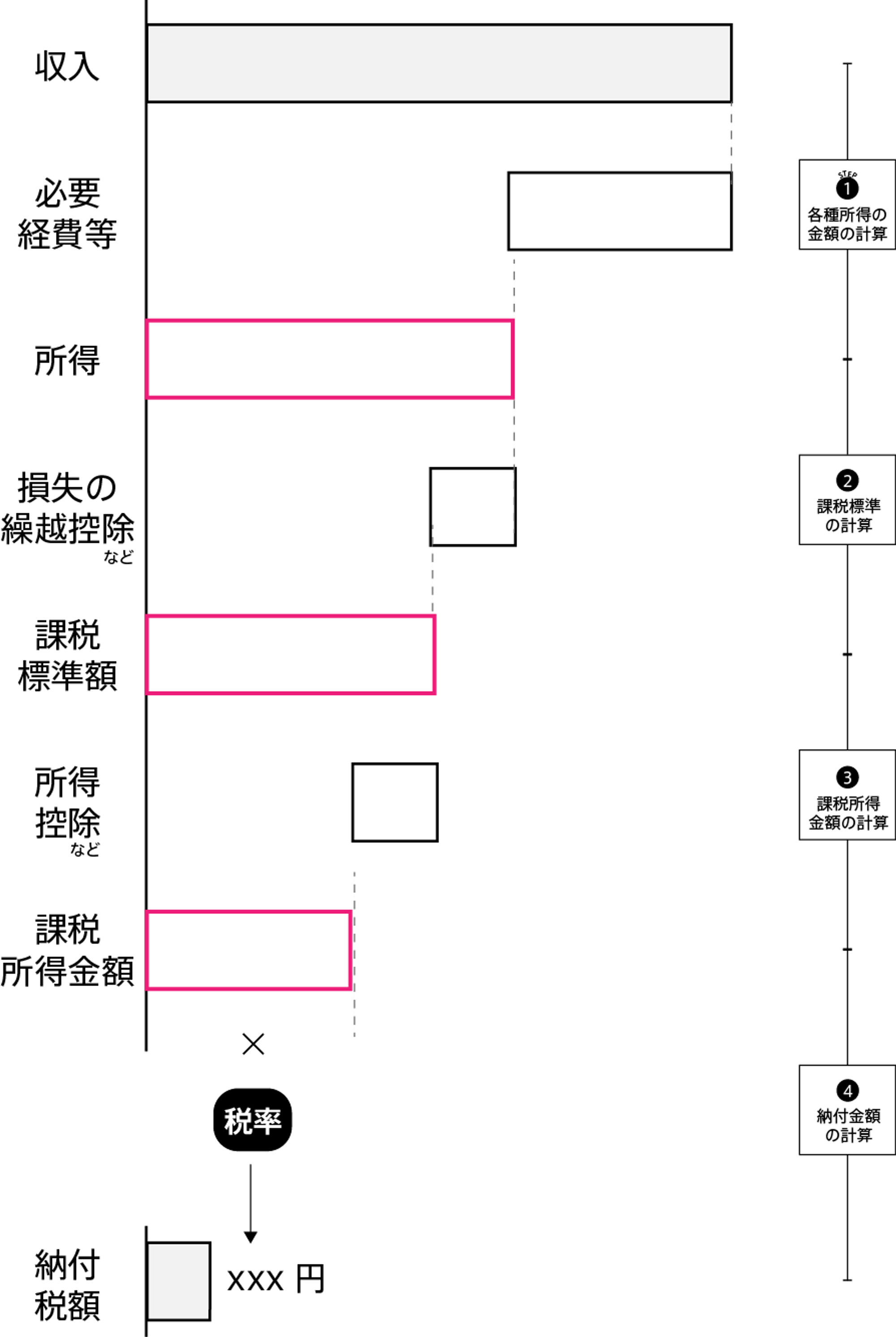

所得税の計算の流れ

所得税の計算の流れは、以下のようになります。

Step1_各種所得の金額の計算 Step2_課税標準の計算 Step3_課税所得金額の計算 Step4_納付税額の計算

仮に所得が1種類だったとすると、所得税の計算は以下の図のようなイメージです。

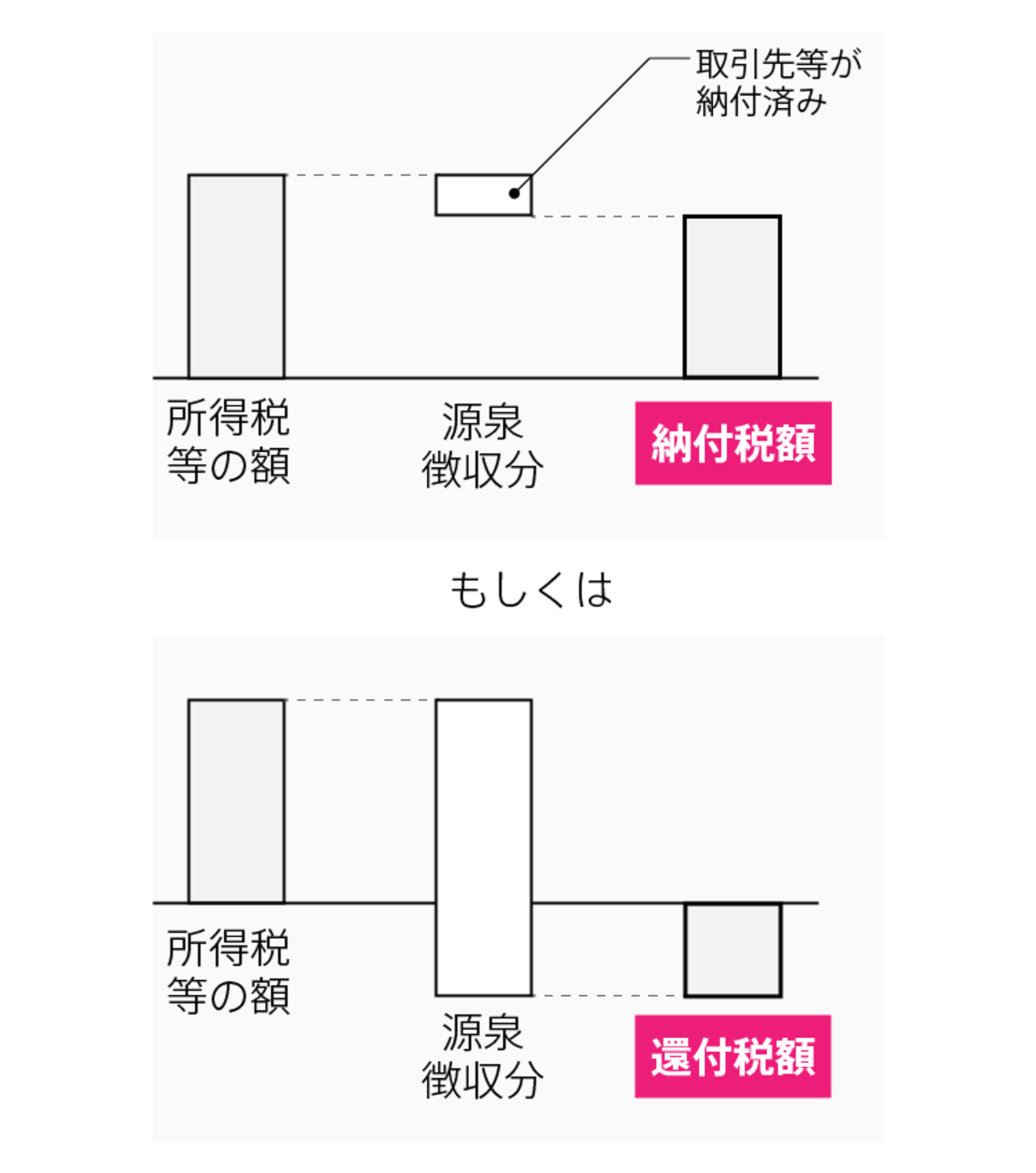

所得の種類に応じて計算された所得税額は、確定申告によって、 取引先等が納付済みの源泉所得税との差額を納付するか、または還付されます。

所得の種類、必要経費、所得控除

所得税は原則、その収入金額から必要経費を差し引くことにより求められる所得金額(利益)に課税されます。

たまに勘違いされる方がいますが、収入金額に直接税率を乗じるわけでもありません。 事業所得に乗じられる税率も「超過累進税率」です。所得があがるにつれて、税率が上がっていきます。

勘違いし易いポイントですので、ここは注意が必要です。どういう勘違いが起きやすいかなどを丁寧に図解した記事はリンクの「所得税の累進課税の仕組み」をみてください。

参考:収入は「儲けたお金」の事ではなく、「稼いだお金」のこと

ここでは、美容室・ヘアサロンの業務を行っていくうえで想定される主な所得の種類と必要経費についてざっとみていきます。

美容室・ヘアサロンの業務上想定される所得は以下の5つです。 ①事業所得 ②給与所得 ③雑所得 ④不動産所得 ⑤譲渡所得

①事業所得

独立開業して個人で美容室・ヘアサロンを運営する場合の収入は、「事業所得」に該当します。

事業所得の計算方法

総収入金額 ▲ 必要経費 = 事業所得

フリーランス美容師における、事業所得と給与所得の分類

フリーランス美容師において、事業所得と給与所得とを簡便に判別する方法があります。

毎年1月に美容室・ヘアサロンから「支払調書」を受け取っていれば「事業所得」であり、 「源泉徴収票」を受け取っていれば「給与所得」といえます。

雇用形態により事業所得か給与所得かの判別が困難な場合には、 その勤務の実態に基づき判定します。

判例では、 「事業所得とは、自己の計算と危険において独立して営まれ、営利性,有償性を有しかつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生する所得をいい、これに対し給与所得とは、雇用契約又はこれに類する原因に基づき、使用者の指揮命令に服して提供した労働の対価として使用者から受ける給付をいう」 とされています。 (最判昭和56年4月24日,最高裁判所民事判例集35巻3号672頁〔21073190〕)

必要経費

事業所得の金額の計算上、総収入金額から差し引くことのできる必要経費は、総収入金額に対応する売上原価その他その総収入金額を得るために直接に要した費用の額およびその年に生じた販売費、一般管理費その他業務上の費用の額とされています(所得税法37条1項)。

所得税法では、個人に帰属する支出費用を以下の3つに区分します。 ①家事上の経費(家事費) ②家事上の経費に関連する経費(家事関連費) ③業務上の経費(必要経費)

そのうえで、①家事費及び②家事関連費は、原則として各種所得の計算上必要経費に算入できないが、②家事関連費のうち、業務の遂行上必要である部分を明らかに区分することができる場合は、その必要である部分に相当する金額を必要経費に算入できます。

参考:所得税法37条1項

②給与所得

給与所得とは、勤務先から受ける給料、賞与などの所得のことです。

給与所得の計算方法

収入金額 ▲ 給与所得控除額 = 給与所得の金額

給与所得と確定申告

給与所得を主な収入とする方でも、以下の場合は確定申告が必要です。

給与収入の具体例

美容室・ヘアサロンにお勤めの方の給与所得は、店舗からの給与・賞与です。

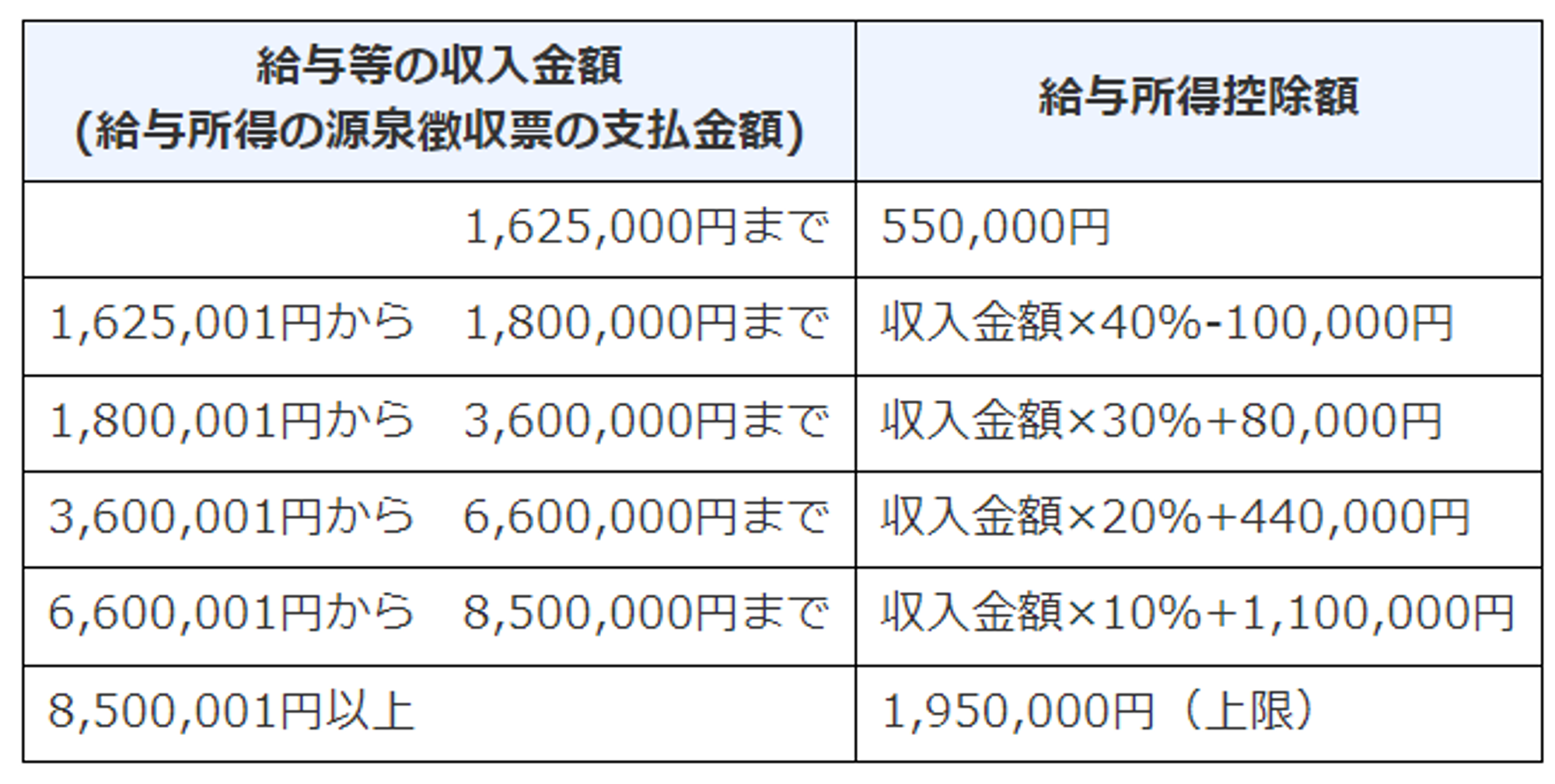

給与所得控除額

給与所得の金額は、以下の表により計算した給与所得控除額を控除して算定します。

(ここになんらかVueでVlookupの近似値検索の関数作って、シミュレーションを置きたい。 できれば、グラフも動くといい)

③雑所得

雑所得とは、先に掲げた10種類のいずれの所得にも該当しない所得のことです (所得税法35条1項)。

所得税法35条1項

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

雑所得はさらに2種類に分けます。 ①公的年金や私的年金などの公的年金等所得 ②公的年金等以外の所得(講演料や原稿料や民泊などの副業の所得)です。

雑所得の計算方法

①公的年金等の収入金額 収入金額 ▲ 公的年金等控除額 = 雑所得

②公的年金等以外 総収入金額 ▲ 必要経費 = 雑所得

美容師の雑所得

雑所得として取り扱われうるものは以下のものです。 ・原稿執筆料(Webメディアへの執筆など) ・講演料(メディア・テレビ出演など)

ただし、本来の美容師の職務と直接の結びつきが認められるものは、所得税法上は事業所得に含まれるとされることもあります。

独立開業しており、事業所得が主な収入の場合は、その雑所得は事業に付随して得られる収入と考えられるため、事業所得として計上するのがよいと考えます。 反対に、主な収入が給与所得(つまり、勤務美容師の方)の場合は、事業所得には該当せず、雑所得として扱うのがよいと考えます。

雑所得の損失は損益通算できない

雑所得の計算上生じた損失(赤字)は他の種類の所得と損益通算できません。したがって、雑所得と事業所得と区分して申告する場合に、対応する必要経費についても雑所得と事業所得とに区分しなければなりません。

④不動産所得

不動産所得とは、不動産、不動産の上に存する権利の貸付けによる所得をいいます。 (事業所得又は譲渡所得に該当するものは除きます)

※不動産:土地及びその定着物(建物、構築物等)のこと ※不動産の上に存する権利:地上権、永小作権、地役権等のこと

参考:No.1370 不動産収入を受け取ったとき(不動産所得)

不動産所得の計算方法

総収入金額 ▲ 必要経費 = 不動産所得の金額

総収入金額

総収入金額には、貸付けによる賃貸料収入のほかに、次のようなものも含まれます。 ・名義書換料、承諾料、更新料又は頭金などの名目で受領するもの ・敷金や保証金などのうち、返還を要しないもの ・共益費などの名目で受け取る電気代、水道代や掃除代など

必要経費の例

必要経費とすることができるものは、不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるものであり、主なものとして貸付資産に係る次に掲げるものがあります。 ・固定資産税 ・損害保険料 ・減価償却費 ・修繕費

青色申告の取扱い

不動産所得には、事業所得と同様に白色申告と青色申告があります。 青色申告の特別控除額は65万円です。 ただし、賃貸不動産が一定の規模以下の場合(貸家が5棟または貸室が10室未満)は業務が事業的規模ではないとみなされ、10万円が青色申告の特別控除額となります。

⑤譲渡所得

譲渡所得とは、土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものをいいます。

ヘアケア用品などの棚卸資産などを譲渡することによって生ずる所得は、事業所得の売上原価になります(譲渡所得にはなりません)。

詳細は以下にまとめました。

詳細:【図解】3つの譲渡所得(長期・短期の2つの区分)について

損益通算

詳細:損益通算について(簡単な事例を使って)

間違いやすいポイント業務用固定資産の資産損失と譲渡損失

所得税では、 除却、滅失、取り壊しの際に計上される資産損失は、不動産所得や事業所得などの必要経費とされます。

一方、売却によって生じる譲渡損失は、譲渡所得のマイナス(*)として損益通算により不動産所得や事業所得からマイナスされます。 (*)総合課税の譲渡所得(業務用固定資産の譲渡損失として)

取壊費用に関しては、取り壊して売却する場合は、不動産所得ではなく「譲渡所得」になります。 取壊費用も経費で認められ、単に取り壊すだけの場合だけ上記の制限があることには注意が必要です。

(図を入れる)

所得控除

所得控除とは、社会保険料や生命保険、扶養控除、医療費控除など確定申告をするひとであれば誰もが受けることができる控除です。

たまたま災害にあったり、家族の全員をひとりが支えていたりと、人によってまた年度によって税金を支払う余裕度は様々です。税負担に公平性が確保できるように、各種の控除が政策的に設けられています。 税金関連ではこの「公平性」がキーワードです。

ただし、その控除金額は、支払った金額の全額であったり、ある一定金額だったりと様々です。 これが大変困ったことに、公平性を確保することを目的にしているのか、毎年のように税制改正があります。 しかも、知っていないと損をするというものが多く、毎年のように制度変更によってどこかの控除額が変わるため、なんとも言えない気持ちになる制度です。

私が公認会計士ですので、ポジショントークになりますが、起業家など事業に集中したい方は専門家に個別に早めにご相談されることをお勧めします。

所得控除は合計14種類の控除がある

所得控除には以下の14個の控除があります。 何らかの支出を伴ったり、損失が発生した場合に控除ができたり(物的控除)、 支出はないものの、個人的な事情を配慮して控除ができたり(人的控除)します。

★物的控除(何らかの支出や損失が発生) ・雑損控除 ・医療費控除 ・社会保険料控除 ・小規模企業共済等掛金控除 ・生命保険料控除 ・地震保険料控除 ・寄附金控除 ★人的控除(支出はなかったが、個人的な事情に配慮) ・障害者控除 ・寡婦(寡夫)控除 ・勤労学生控除 ・配偶者控除 ・配偶者特別控除 ・扶養控除 ・基礎控除